マネー雑誌や証券会社などの金融機関が提供している情報メディアでは、お目にする機会は少ないかもしれませんが、あえて買うべきではないファンドを3つばかり選んでみました。

なぜ、これらのファンドを選んだのかという理由も一緒に語っていきますよ。

エマージング・ボンド・ファンド・トルコリラコース(毎月分配型)

最初に、「三井住友DSアセットマネジメント」が運用している「エマージング・ボンド・ファンド通貨選択型シリーズ」から「トルコリラ」を挙げてみました。

”えっ・・三井住友なのに?”

と思った方は、大手の有名な名前に引っ張られてしまいましたね。

そう、三井住友系列が運用・管理をしているファンドになります。

管理も・・と思われるかもしれませんが、管理会社も三井住友系列の「三井住友信託銀行」になります。

設定日が「2009年7月7日」なので結構長く運用しているファンドになりますね。

このファンドの注目すべきところは、以下になります。

- リターンと分配金

- トルコリラでの為替取引

それでは順番に見ていきましょう。

リターンと分配金

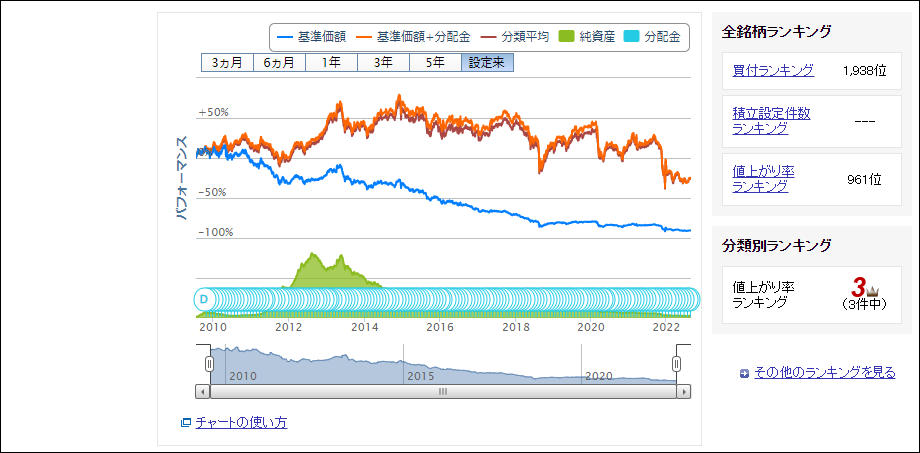

さて、ではこのファンドのチャートを少し眺めてみましょう。

運用開始から1年半ほどで基準価額がマイナスへと突入し、そこから現在までプラス圏へ浮上していませんね。

まず、このファンドは、ほぼすべてを新興国の米ドル建て公社債の買付で運用しています。

一部、その新興国の名前を挙げると以下のようになります。

- ドミニカ共和国

- インド

- ウクライナ

- カタール

- メキシコ

- インドネシア

- セルビア

ドミニカ共和国は野球、セルビアはテニスのノバク・ジョコビッチで有名な国ですが、インドやメキシコ以外だと投資対象としては相当レアな国ばかりですよね。

つまり、このファンドは結構なカントリーリスクを抱えているわけです。

カントリーリスクとは

政治や経済が脆弱になって、その国の通貨価値が下落、債券の債務不履行やデフォルト(支払い遅延)などが起こる確率が高くなる。

公社債の償還益で運用をうまく回せても、毎月発生する分配金が重くのしかかってきます。

チャートのオレンジ色の線は「基準価額と分配金を合わせた」グラフですが、分配金を払うたびに年々青い線の「基準価額」から離れていっていますね。

分配金を毎月出し続けても、純資産が増えないのであれば、当然基準価額は綺麗に下落していきます。

ただ、チャートのお話は今現在、上のような長期間(10年以上)で見ているので、

「あまりいいファンドではないかも・・」と気が付きますよね。

もし、2013年~2014年くらいの時点で、その前2、3年の短期間でチャートを見た時には、

ファンドが悪くなっていく流れはまだ見えなかったかもしれません。

しかし、2013年前後の時点でもしこのファンドを買っていたとしても

”このファンドは手放した方がいいかもしれないなぁ”

と考えられる理由はあったと思うのです。

それが「トルコリラ」という通貨になります。

トルコリラでの為替取引

FXをやられている方は、おなじみの通貨だと思います。

南アフリカの「ランド」やメキシコの「ペソ」などと同様に、金利の非常に高い国としてよく知られているのがこのトルコの「リラ」なのです。

”このファンドにトルコリラがどう関わってくるの?”と思った方もいるでしょう。

実はこのファンドは、ファンド名にもなっている「トルコリラ」と米ドル建て債券(つまり米ドル)の間で為替取引を行っているのです。

つまり、公社債の運用で手に入れた「金利の低い米ドル」を「金利の高いトルコリラ」に替えて、その間に発生する「金利差」をファンドの収益として見込むタイプだったのです。

では、「金利収益」を得るためにトルコリラをメインとして運用するのがなぜ良くないのか・・。

まずは、トルコリラと日本円の為替チャートを見てましょう。

出典:Trading View

※クリックで拡大します

2008年前まで、1トルコリラが90円から100円の間くらいだったのですが、2008年のリーマンショックを機にトルコリラが暴落し始めます。

じわじわ通貨の価値が暴落している間も”高金利というだけ”で投資家からは人気を誇り、「トルコリラ」という名前だけで「持っておこうか」という方も多かったのですが、さすがに2013年くらいまでに通貨価値が3分の1ほど下落した時には、恐怖からトルコリラを手放した方も多くいました。

そして、途中のトルコ国内の政情不安やアメリカとの外交問題もあり、15年弱を経て、現在トルコリラは対日本円の価値で10分の1ほどになってしまいました。

このファンドはトルコリラから最終的に日本円に替えて売却金や分配金を支払います。

なぜトルコリラでの運用が良くないのか、もうお分かりですね。

そう、投資家への分配金や償還金(解約金)の支払いのために日本円に替える際、ほぼ毎回「為替差損が発生している」のです。

為替差損の例

1か月後1ドルが90円になったけど泣く泣く円に交換した。

10円損した。

高金利に釣られなかった個人投資家が為替取引(FX)で「トルコリラ」を手放したように、もし、このファンドを持っていた方が2013年、2014年頃に手放せて(売却して)いれば今頃は胸をなでおろしているかもしれませんが、トルコリラの高金利にしがみついた多くの投資家と同じようにこのファンドを持ち続けていたとしたら、今頃は泣いている人も多いかもしれませんね。

アジア社債ファンド Aコース(為替ヘッジあり)

だったら、投資対象をアジア中心にして、為替差損が発生しないように「為替ヘッジ」をしてくれればいいんじゃない?

と、選んでみたのが「アジア社債ファンド Aコース(為替ヘッジあり)」になります。

このファンドは、AコースとBコースがあり、違いは「為替ヘッジ」をするかしないかだけとなります。

ただ、どちらも管理費用が同じ1.663%なので、それであれば「為替差益」が期待できる「ヘッジなし」の方に資金が向き、「ヘッジなし」の投資効率が上がる可能性があります。

今回の趣旨は、”買わない方がいいファンド”なので「為替ヘッジあり」を選択してみました。

運用会社:日興アセットマネジメント

管理会社:三井住友信託銀行

このファンドは、以下を確認してみます。

- 毎月の分配金

- 投資対象地域と格付け

それでは、順番に見ていきましょう。

毎月の分配金

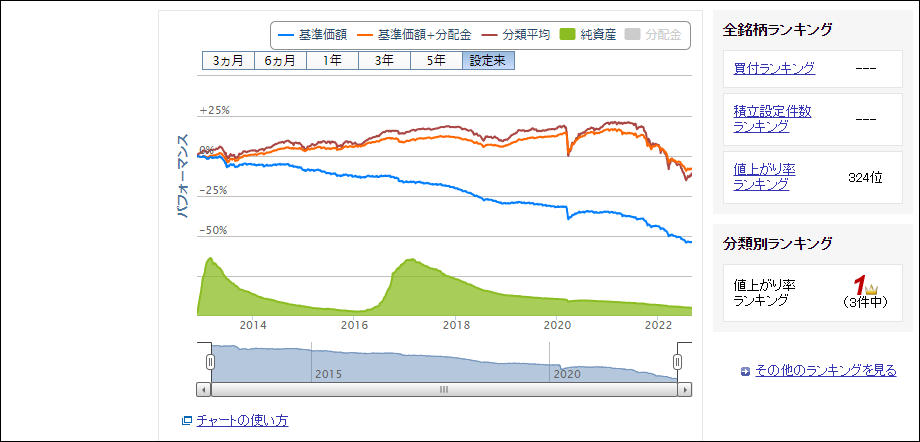

まずは、先ほどと同じようにチャートから見てみます。

全期間で見ていますが、相当早い段階で基準価額がマイナス圏に割り込んでいるのが分かります。

「為替ヘッジ」で余分にコストがかかる上に、毎月の分配金支払いが重くなり、やはり運用が上向いていきませんね。

その分、基準価額の下がり方も早いです。

さらに追い打ちをかけるのが、「アジア社債」というファンド名です。

投資対象地域と格付け

「アジア社債」という言葉を見ると、なんとなくアジアの先進国・新興国がバランスよく組み込まれているような気がしませんか。

しかし、このファンドは、中国、香港の社債が6割以上を占めていて、いわゆる中国をメインとしたアジアの新興国社債への投資となるのです。

しかも、S&Pなどの格付け会社が「AAAを最高(これを仮に1とする)とした10段階の格付け」で、70%以上をおおよそ4~6の間の格付けにしていて、10%以上に格付けの値すら与えていないのです。

何となく、ファンド名のイメージで日本も含まれている想像をして買ってしまいそうになりますが、ここまで見てきた話を総合すると、あまり買いをおすすめできるファンドではないと思います。

SBI 日本株3.7ベアⅢ

”今までの2つのファンドは名前もなんか難しかったから、やっぱり有名な名前が入っていて、日本とかアメリカに投資するファンドを選ぼうよ~”

と考えたとしたら、このファンドはまさにうってつけのファンドになるかもしれません。

「SBI」は、まさにあのSBIで、運用会社が「SBIアセットマネジメント」なので、名前に冠したのでしょう(受託会社はみずほ信託銀行)。

しかも、「日本株」なら投資先は日本だろうし、「3.7」が3.7倍利益になるように見えます。

というわけで、このファンドは以下の点を見ていきたいと思います。

- ベア型

- 短期償還

それでは順番に見ていきましょう。

ベア型

投資信託は、おおむね「インデックス型」と「アクティブ型」がメインとなりますが、それとは別に「ブルベア型」というタイプも存在します。

ブルベア型とは

「ベア型」の場合、先物取引で売りから入り、株価指数が下落した後に、安値で買い戻し利益を獲得する。

このファンドは「ベア型」ですが、株価指数としている「日経225先物」の価格が下落すると、その3.7倍の利益を狙う設計となっています。

つまり、ファンド名の「日本株」というのは、日本の株式で運用するわけではなく、日本株式の指標として「日経225」を使った「先物取引による収益」を獲得するタイプという意味だったのです。

ポイント

日々のリターンがマイナスであれば3.7倍の損失になります。

トータルの収益が3.7倍になるわけではありません。

この点も非常に勘違いしやすいところですね。

普段から個人で先物取引をやられている方は、よく分かると思いますが、自分が想定している方に動いてくれるとその分のリターンは大きくなります。

しかし、逆に動いた時はその分損失も大きくなるので、もちろんリスクコントロールも重要になってきます。

1年間の基準価額の動きを見てみると、上下に激しく振れていますね。

それだけ、リターンが大きい時もあれば損失が大きい時もあるのが分かります。

投資信託の「ブルベア型」は、「インデックス型」を長期保有する場合とは別に、基本的には利益を獲得して売り抜ける短期取引が前提です。

「買ってそのまま保有」というわけにはいかないのがファンドのタイプとしてはきついところです。

基本的に、この「ブルベア型」は投資を始めて間もない方には、まったくおすすめできません。

多くのファンドや個別株式などで、長年運用している方が短期的なハイリターンを求めて総資産の一部として購入する分にはいいと思います。

ただ、そこまで慣れた方であれば、直接自分で先物取引をやっている方も多いでしょうけどね。

それなりに投資経験があって、面倒くさいから手軽なファンドを使ってハイリターンを得たい、という方が購入するタイプのものになるでしょう。

実は、このファンドを買うべきではない点がもう一つあります。

それが「償還日」になります。

償還日

多くの「インデックス型」や「アクティブ型」のファンドは、運用終了日である「償還日」を無期限に設定しているところが多いです。

しかし、「ブルベア型」は短期間での運用を目指すファンドも多いので、短いものなら3年ほどで償還を迎えるものもあります。

もし購入するなら「償還日」までが残り少なかった、という失敗はないようにしたいですね。

証券会社などの販売会社が掲載している各ファンドのページや目論見書などにも「償還日」は記載されているので、償還日までに余裕がない場合は、買い進めない方がいいと思います。

このファンドも、今現在だと残り8か月くらいしかないので、あまりおすすめはできないですね。

まとめ同じ系統のファンドは要注意

「投資対象地域」、「為替」、「毎月の分配金」、「ファンド名」に心動かされて、思わず買ってしまいそうになるファンドを3種類挙げてみました。

例えば、「エマージング・ボンド・ファンド・トルコリラコース(毎月分配型)」であれば、他にも「新興国債券に投資し、トルコリラが絡んでくる」ファンドはありますので、もし購入されるなら目論見書などを熟読して十分に下調べをしてから投資するようにしてくださいね。

ちなみに、トルコは現在インフレに対して利下げしているので、リラは以前ほどの高金利通貨ではないですね。

「ブルベア型」は、ファンド名に「ブルベア」が入っていないものも多いですが、証券会社のファンド検索機能で「ブルベア型」だけを抽出できるようになっています。

今回は、名前から”いいファンドと勘違いしやすいかも・・”という理由で「SBI 日本株3.7ベアⅢ」を選んでみましたが、自分のポートフォリオに「ブルベア型」のファンドを組み入れるのであれば、こちらも十分に熟考していただきたいと思います。

今回のお話は、”買わない方がいいかもしれませんよ!”と私が言っているだけなので、逆に興味が出てしまったら、自己責任でお願いいたします(笑)